发布日期:2024-08-08 02:42 点击次数:128

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面经典成人故事,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:夏虫责任室/李秋

中枢不雅点:为何永达股份上市不及一年便开启并购重组?并购重组后又是否大约提高上市公司质料?值得珍惜的是,金源装备三次IPO折戟背后患有大客户依赖症,同期公司同业事迹也在恶化。此时永达股份现款收购金源装备两浩劫题待解,其一,公司账面资金不及情况下,现款资金何解?其二,永达股份与收购地方金源装备的事迹均波动且均患大客户病,并购重整又是否真是能提高上市公司质料?

在IPO动态均衡大布景下,并购重组波涛备受商场热心。

在战略暖风下,本年并购重组数目较往期同庚激增。据悉,2023年以来,监管多部门屡次说起提高重组商场活力与成果,潜入并购重组阅兵,证监会更是开出“快速审核”,复古“两创”公司等五大利好活跃并购重组的“大礼包”。

Wind数据自满,截止8月5日,A股上市公司波及紧要并购重组数目108家(剔除失败),而前年同期仅为40家,增幅超170%。

注:该表格将实时更新

注:该表格将实时更新

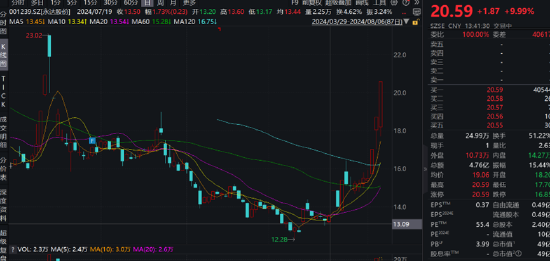

从监管层面,并购重组或更倾向于“扶优限劣”,最终导向或是基于举座提高上市公司质料为观点。值得珍惜的是,并购重组板块似乎相配活跃,以国中水务、永达股份等个股为例,其部分往复日出现运动涨停。截止8月5日,国中水务在大幅回撤,永达股份抓续涨停。

这些并购重组公司究竟提高公司质料已经并驾齐驱配合二级商场炒作?并购重组往复背后又有何种逻辑?基于上述布景,咱们将对关连并购重组案例进行系列梳理。

近日,永达股份抓续出现三个涨停板激励商场热心。此前,该公司曾公告权谋紧要钞票重组。公司重组公告日7月19日至8月6日收盘价,公司股价涨幅超50%。截止发稿时候,公司股价跌停。

更引东谈主热心的是,永达股份刚上市不及一年便开启重组。与此同期,这次收购地方江苏金源高端装备股份有限公司(简称“金源装备”)曾三次冲击IPO均未果。

地方曾三次冲击IPO未果 收购现款何来?

2024年7月19日,永达股份公告,公司当今正在权谋紧要钞票重组事项。据悉,公司与葛艳明签署《合营框架契约》,公司拟以现款神色收购葛艳明或其指定方抓有的江苏金源高端装备股份有限公司(简称“金源装备”)51%的股份。笔据初步测算,本次往复展望将组成紧要钞票重组。本次往复尚处于初步权谋阶段。

这次收购有事迹应许,即葛艳明应许观点公司在事迹应许期内(2025年-2027年)累计扫尾净利润不低于2.5亿元。

值得珍惜的是,金源装备三次冲击IPO均未果。

公开贵府自满,金源装备曾于2009年11月向证监会陈述创业板IPO,并于2010年11月向证监会主动除去了央求材料;2011年5月,刊行东谈主又再次向证监会陈述中小板IPO,并于2012年3月主动除去央求材料;2021年9月27日,公司再次陈述创业板IPO赢得受理,2022年6月完成了两轮问询恢复后公司再次除去材料。

金源装备最近一次IPO运筹帷幄募资7.5亿元,刊行股份不跳跃3000万股,占刊行后总股本比例不低于25%,据此估算公司估值高达30亿元。若公司按此估值对价,永达股份现款收购51%资金或超15亿元。

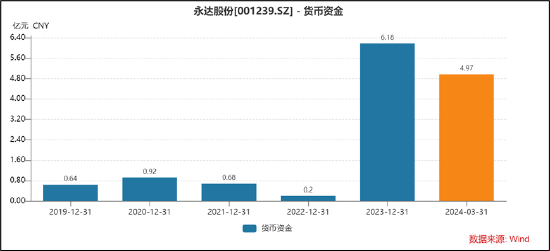

永达股份上市不及一年,当今账面资金大部分主要为IPO召募资金。据悉,永达股份于2023年12月12日上市,刊行价12.05元/股。公司原运筹帷幄募资11.53亿元,但募资额出现大幅缩水,较运筹帷幄募资额着落四成至7.23亿元。公司IPO最终召募资金净额6.36亿元。截止一季度末,永达股份货币资金仅为4.97亿元。需要强调的是,永达股份IPO召募资金属于专款专用。

需要强调的是,笔据关连司法,上市公司央求增发、配股、非公开荒行股票的,本次刊行董事会决策日距离上次召募资金到位日原则上不得少于18个月。但对于上次召募资金基本使用罢了或召募资金投向未发生变更且按运筹帷幄参加的情况,不错不受上述赶走,但相应拆开原则上不得少于6个月。

至此,咱们猜忌的是,永达股份这次现款收购将会以何种估值对价?将来关连收购资金开头又如那处分?这或齐是永达股份齐需要直面的实践问题。让东谈主愈加猜忌的是,为何永达股份上市不及一年便开启并购重组?并购重组后又是否大约提高上市公司质料?

金源装备三次IPO折戟卡在哪?

金源装备三次IPO折戟究竟问题卡在哪?

第一次,陈述创业板,大客户依赖症,且大客户与大供应商相通,筹画可抓续性存疑。

2008年9月24日,金源装备第一大客户南高齿母公司中国高速传动完成对金源装备其时主要供应商宏晟重工的增资,抓有其50.01%的股权,成为宏晟重工的共同限度东谈主。2009年,金源装备的销售和采购的汇聚度均较高。在以前收入结构中,对南高齿的销售占比为53.97%。在以前采购结构中,对宏晟重工的采购占比为65.51%。金源装备的第一大客户与第一大供应商为团结骨子限度东谈主,可能会对刊行东谈主业务孤苦性以及抓续筹画才能形成不利影响。值得珍惜的是,这次陈述中,金源装备未实时获知上述收购事项,未在陈述文献中赐与败露。

第二次,转战中小板,客商问题仍然萦绕。

笔据招股书贵府,金源装备对供应商的采购体系进行了调度,裁减了对宏晟重工的采购比例。但研究到公司上次莫得动态核查供应商与客户之间的权利关系,且该问题的发生距这次陈述不及36个月,纠合其时的审核理念,公司过会难度较大,否决后会对公司及中介机构形成负面影响,因此主动除去。

第三次,再战创业板,板块定位与事迹巩固性被再次要点问询。

金源装备主要以风电装备锻件为最主要家具,其风电装备锻件收入占比超七成。从研发实时代专利上,公司研发收入占比不及4%。值得珍惜的是,金源装备招股书败露了现存48项发明专利与3项实用新式专利,但未诠释现存专利是否系受让取得。此外,其最早取得的4项发明专利为刊行东谈主与南京理工共有,其中2项波及风电装备。被监管质疑是否存在来自于关联方或由其东谈主员厚爱或协助研发等情形,是否存在家具图纸由客户提供的情况,是否具备自主改变才能。

与此同期,风电抢装潮后,金源装备事迹出现较大波动。据悉,2019年5月,国度发改委发布了《对于完善风电上网电价战略的见知》(以下简称《见知》),调度了风电行业的补贴战略,自2021年1月1日初始国度不再补贴新核准的陆优势电方法。取消补贴的战略催生风电行业迎来倏得抢装潮,风电行业需求量高潮,金源装备风电行业收入显著增长。

跟着抢装潮窗口期扫尾,金源装备事迹也出现大幅下滑。国内风电行业需求在2020年达到高点,2021年则有所下滑,2021年天下风电新增并网装机容量47.57GW,比拟2020年着落33.63%,2021年金源装备的风电装备锻件收入着落16.41%。

往复两边齐患有大客户病?事迹均波动

永达股份这次收购的地方公司家具是齿轮箱的中枢零部件,凡俗利用于风电、工程机械、轨谈交通、海洋工程等多个行业领域,其中主要收入开头于风电领域。

对于这次收购影响,公司称,公司和地方公司属于同业业公司(金属成品业,代码C33),各自家具的下流利用领域高度相通,客户结构和销售区域具有显赫各异性。鉴于地方公司的家具、时代、业务的开拓及储备,若本次往复奏凯完成,将有助于公司拓展家具品类,潜入在风电及工程机械等业务领域的布局。公司将从大型专用建树金属结构件供应商升级为大型高端装备结构件和锻件的一体化龙头供应商,进一步提高商场份额,从而提高公司的竞争力和盈利水平。

然而,永达股份与收购地方金源装备似乎均患有大客户依赖症。

笔据永达股份的招股书数据自满,敷陈期内,永达股份对前五大客户的销售收入占同期贸易收入比例差别为84.92%、90.53%、81.02%,客户汇聚度较高。其中,铁建重工一直位列永达股份第一大客户,公司向其销售额占总营收的比重差别为38.92%、55.89%、36.59%。

金源装备大客户依赖症也同样存在。据金源装备招股诠释书自满,2019年-2021年,金源装备对前五大客户的销售金额统统占贸易收入的比例为66.97%、72.42%和72.86%,其中南高齿占比差别为48.60%、50.90%和50.71%。其中,至少有四成收入来自第一大客户南高齿,这一数据远高于同业。

大客户依赖对公司事迹有何影响?若将来公司的主要客户出现事迹波动、财务气象恶化、商场需求严重着落等负面情形,将可能对公司筹画情况形成较大不利影响。

事实上,永达股份上市后事迹抓续下滑。2023年,公司的贸易收入8.21亿元,同比减少1.46%;包摄于上市公司鼓舞的净利润9122.5万元,同比减少1.96%;包摄于上市公司鼓舞的扣除非频频性损益的净利润7946.75万元,同比减少2.85%。本年一季度敷陈自满,公司扫尾贸易收入1.74亿元,同比着落16.51%;扫尾归母净利润1588万元,同比着落11.51%;扫尾筹画举止产生的现款流量净额-0.89亿元,同比抓续恶化。

永达股份的家具的下流主要为纯碎掘进、工程起重、风力发电三大领域,事迹下滑背后,一方面是行业战略变化对关连领域的整机建树需求影响较大,从而传导至上游的金属结构件家具,导致公司收入波动;另一方面大客户依赖,当中枢客户事迹承压时,大客户后遗症便初始败露。永达股份中枢客户铁建重工2023年岁迹承压,数据自满,铁建重工2023年扫尾贸易总收入100.27亿元,同比下滑0.73%;归母净利润15.93亿元,同比下滑13.59%。

兼职学生此外,永达股份不仅上市后事迹抓续下滑,股价也同期承压,近期更是一度接近破发。这是否是永达股份开启并购重组的另一大原因呢?

值得珍惜的是,永达股份收购的金源装备可比同业,事迹均集体承压。前年及本年一季报,营收与净利均出现抓续下滑。永达股份此时注入金源装备能否提高上市公司质料或有待进一步不雅察。

需要指出的是,金源装备引入儒杉钞票、高达梧桐、溧阳产投为公司新鼓舞时,公司骨子限度东谈主与该3名鼓舞之间曾签署过对赌契约等罕见安排契约。跟着IPO再次除去,金源装备的关连对赌契约则自动还原,IPO受阻并购重组又是否是关连方另一种退出通谈?咱们将抓续热心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

负担剪辑:公司不雅察经典成人故事